Gli Approfondimenti di AbacusCalla

I Video Tutorial

Il Modello D

Il Modello D descritto in 5 minuti (o poco più)

Come abbiamo progettato AbacusCalla

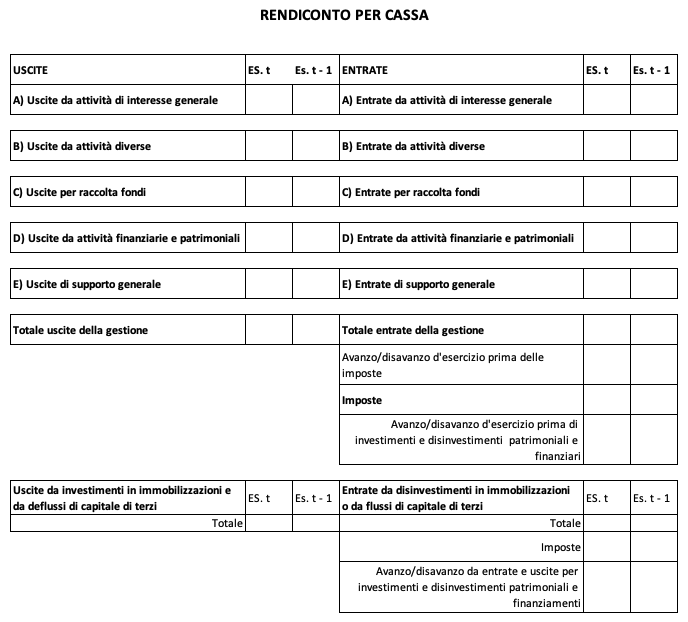

Il bilancio degli enti del Terzo settore con ricavi, rendite, proventi o entrate comunque denominate inferiori a 220.000,00€ può essere redatto nella forma del rendiconto per cassa. Il Modello D predisposto da Ministero agevola gli enti nell’elaborazione.

Il criterio di cassa è un principio contabile che si basa sulla data dell’effettivo movimento di entrata o uscita.

Esaminiamo in dettaglio le Classi di Entrate ed Uscite per vedere come devono essere classificati i movimenti.

Le prime 5 Classi, o Sezioni come troviamo indicato spesso, riguardano le entrate e le uscite della gestione.

Sezione A: Attività di interesse generale

Sono le attività indicate nello Statuto dell’ETS e che rientrano in quelle indicate nell’art. 5 del Codice del Terzo Settore.

Sono una o più attività, esercitate in via esclusiva o principale per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale.

Sezione B: Attività diverse

Sono le attività indicate nello Statuto dell’ETS e che rispondono ai criteri indicati nell’art. 6 del Codice del Terzo Settore:

– sono consentite dall’atto costitutivo o dallo Statuto dell’ente

– sono secondarie e strumentali rispetto alle attività di cui alla sezione A

Sezione C: Per Raccolte Fondi

Per raccolta fondi si intende il complesso delle attività ed iniziative poste in essere da un ETS al fine di finanziare le proprie attività di interesse generale, anche attraverso la richiesta a terzi di lasciti, donazioni e contributi di natura non corrispettiva. Sono disciplinate nell’art. 7 del Codice del Terzo Settore.

Possono essere Abituali od Occasionali (in questo caso sono decommercalizzate, art. 79, co 4, lett a).

I ricavi sono contabilizzati nelle Entrate, mentre nelle Uscite vengono riportate le spese relative alla Raccolta Fondi (pubblicità, manifesti, oggettistica, …).

Sezione D: Attività finanziarie e patrimoniali

Sono le componenti in entrata o in uscita derivanti da operazioni che hanno natura di raccolta finanziaria e di matrice patrimoniale, o di profitti di natura finanziaria e di matrice patrimoniale, soprattutto connessa alla gestione del patrimonio immobiliare (se invece la gestione rientra nelle attività statutarie, i movimenti sono da riportare nella Sezione A).

Sezione E: Entrate e Uscite di supporto generale

Il Principio Contabile del febbraio 2022 (OIC 35) colloca in quest’area tutte le voci che non rientrano nelle altre aree o non si riesce a inserire in esse.

Sezione “Entrate/Uscite da investimenti in immobilizzazioni o da deflussi di capitale di terzi“

Al rendiconto per cassa della gestione è stata aggiunta questa sezione per la rendicontazione dei movimenti su cespiti e mezzi finanziari che nel rendiconto gestionale non compaiono, in quanto di natura esclusivamente patrimoniale.

Il Rendiconto per cassa degli Enti del Terzo Settore

I riferimenti normativi

PRESENTAZIONE DEL CODICE DEL TERZO SETTORE

CODICE DEL TERZO SETTORE – DECRETO LEGISLATIVO 3 luglio 2017, n. 117

DECRETO 19 maggio 2021, n. 107 – Regolamento ai sensi dell’articolo 6 del decreto legislativo n. 117 del 2017 (Codice del Terzo settore)

MINISTERO DEL LAVORO E POLITICHE SOCIALI – MODELLI DI BILANCIO DEGLI ETS – DECRETO MINISTERIALE 5 Marzo 2020

NOTA 19740 DEL 29/12/2021DEL MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI

CIRCOLARI E ORIENTAMENTI MINISTERIALI SUL CODICE E SUGLI ENTI DEL TERZO SETTORE

Documentazione

MANUALE PER LA RENDICONTAZIONE NEGLI ENTI DEL TERZO SETTORE – CSV ALTO ADIGE ODV

ORGANISMO ITALIANO DI CONTABILITA’ – PRINCIPI CONTABILI ETS – febbraio 2022 – OIC 35

MATTEO POZZOLI – IL BILANCIO DEGLI ENTI DEL TERZO SETTORE – Analisi del decreto del Ministero del lavoro e delle politiche sociali del 5 marzo 2020 e dell’OIC 35 Principio Contabile ETS

MATTEO POZZOLI – Riforma del Terzo Settore: lo stato attuale, ultimi aggiornamenti e prassi

CESVOT – Attività diverse nel terzo settore, tutte le novità del decreto

Focus sul Modello D Ministeriale

Il bilancio degli enti del Terzo settore con ricavi, rendite, proventi o entrate comunque denominate inferiori a 220.000,00€ può essere redatto nella forma del rendiconto per cassa. Il Modello D predisposto da Ministero agevola gli enti nell’elaborazione.

Il criterio di cassa è un principio contabile che si basa sulla data dell’effettivo movimento di entrata o uscita.

Esaminiamo in dettaglio le Classi di Entrate ed Uscite per vedere come devono essere classificati i movimenti.

Le prime 5 Classi, o Sezioni come troviamo indicato spesso, riguardano le entrate e le uscite della gestione.

Sezione A: Attività di interesse generale

Sono le attività indicate nello Statuto dell’ETS e che rientrano in quelle indicate nell’art. 5 del Codice del Terzo Settore.

Sono una o più attività, esercitate in via esclusiva o principale per il perseguimento, senza scopo di lucro, di finalità civiche, solidaristiche e di utilità sociale.

Sezione B: Attività diverse

Sono le attività indicate nello Statuto dell’ETS e che rispondono ai criteri indicati nell’art. 6 del Codice del Terzo Settore:

– sono consentite dall’atto costitutivo o dallo Statuto dell’ente

– sono secondarie e strumentali rispetto alle attività di cui alla sezione A

Sezione C: Per Raccolte Fondi

Per raccolta fondi si intende il complesso delle attività ed iniziative poste in essere da un ETS al fine di finanziare le proprie attività di interesse generale, anche attraverso la richiesta a terzi di lasciti, donazioni e contributi di natura non corrispettiva. Sono disciplinate nell’art. 7 del Codice del Terzo Settore.

Possono essere Abituali od Occasionali (in questo caso sono decommercalizzate, art. 79, co 4, lett a).

I ricavi sono contabilizzati nelle Entrate, mentre nelle Uscite vengono riportate le spese relative alla Raccolta Fondi (pubblicità, manifesti, oggettistica, …).

Sezione D: Attività finanziarie e patrimoniali

Sono le componenti in entrata o in uscita derivanti da operazioni che hanno natura di raccolta finanziaria e di matrice patrimoniale, o di profitti di natura finanziaria e di matrice patrimoniale, soprattutto connessa alla gestione del patrimonio immobiliare (se invece la gestione rientra nelle attività statutarie, i movimenti sono da riportare nella Sezione A).

Sezione E: Entrate e Uscite di supporto generale

Il Principio Contabile del febbraio 2022 (OIC 35) colloca in quest’area tutte le voci che non rientrano nelle altre aree o non si riesce a inserire in esse.

Sezione “Entrate/Uscite da investimenti in immobilizzazioni o da deflussi di capitale di terzi“

Al rendiconto per cassa della gestione è stata aggiunta questa sezione per la rendicontazione dei movimenti su cespiti e mezzi finanziari che nel rendiconto gestionale non compaiono, in quanto di natura esclusivamente patrimoniale.

Impresa commerciale o Impresa NON commerciale?

Il CTS introduce un’importante distinzione degli ETS: la qualifica di ETS non commerciale e di ETS commerciale. Il passaggio da una qualifica all’altra dipende dal rapporto esistente tra le attività di interesse generale (art. 5 del CTS) e le attività diverse (art. 6 del CTS).

Gli enti del Terzo settore possono esercitare attività diverse da quelle di cui all’articolo 5, a condizione che l’atto costitutivo o lo statuto lo consentano e siano secondarie e strumentali rispetto alle attività di interesse generale.

Con il decreto ministeriale n. 107 del 19 maggio 2021 vengono individuati criteri e limiti di attività diverse da quelle di interesse generale.

Il decreto non definisce le attività diverse da un punto di vista qualitativo: si stabilisce infatti che esse, indipendentemente dal loro oggetto, si considerano strumentali rispetto alle attività di interesse generale se sono esercitate dall’ente per la realizzazione, in via esclusiva, delle finalità civiche, solidaristiche e di utilità sociale perseguite.

Le attività diverse vengono invece definite da un punto di vista quantitativo ed è quindi il carattere della secondarietà a fornire gli effettivi criteri e limiti delle stesse rispetto alle attività di interesse generale.

L’art. 3 del decreto così recita:

Le attività diverse di cui all’articolo 6 del decreto legislativo 3 luglio 2017, n. 117 si considerano secondarie rispetto alle attività di interesse generale qualora, in ciascun esercizio, ricorra una delle seguenti condizioni:

a) i relativi ricavi non siano superiori al 30% delle entrate complessive dell’ente del Terzo settore;

b) i relativi ricavi non siano superiori al 66% dei costi complessivi dell’ente del Terzo settore.

L’articolo prosegue stabilendo le modalità di effettuazione di questo test sui numeri di bilancio e dando importanti indicazioni, tra cui:

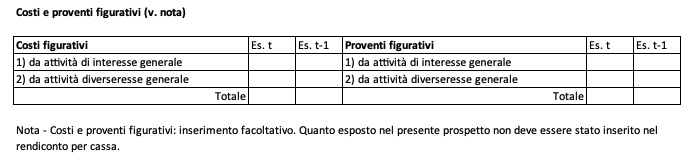

Ai costi rendicontati di natura “contabile”, possono essere aggiunti i seguenti costi “figurativi”:

– I costi figurativi dei volontari (in base a ore prestate e costo orario da contratto collettivo)

– Le erogazioni gratuite di beni e servizi per il loro valore normale

– La differenza tra il valore normale dei beni o servizi acquistati e il loro costo effettivo di acquisto.

Per questo motivo abbiamo previsto nella nostra soluzione informatica le funzionalità necessarie al calcolo di Costi e Proventi figurativi. Rimandiamo alla voce successiva per un breve approfondimento sul tema.

Costi e Proventi Figurativi

L’analisi dell’andamento di un ETS si deve fondare su due elementi: il rendiconto gestionale e una valutazione dell’impatto sociale (v. il significato a questo link).

Il legislatore dà quindi agli ETS la possibilità di integrare i valori contabili con numeri che mettono in risalto i risultati sociali perseguiti e ottenuti: i Costi e Proventi figurativi.

La rendicontazione dei costi e proventi figurativi è facoltativa, ma è un’importante informazione per tutti i soggetti coinvolti nel progetto. Spesso permette una migliore interpretazione dei risultati e diventa fondamentale per la qualifica Commerciale / Non Commerciale quando il test sui numeri di bilancio sia vicino ai limiti.

Costi e Proventi figurativi sono riassunti in un’apposita sezione in calce al Modello D

Come indicato nell’art. 3 del decreto ministeriale n. 107 del 19 maggio 2021 costi e proventi figurativi comprendono le seguenti voci:

– I costi figurativi dei volontari (in base a ore prestate e costo orario da contratto collettivo)

– Le erogazioni gratuite di beni e servizi per il loro valore normale

– La differenza tra il valore normale dei beni o servizi acquistati e il loro costo effettivo di acquisto.

| Costi | Uscite teoriche, ovvero spese che l’ente sostiene indirettamente o che potrebbero essere sostenute ma non sono contabilizzate come esborsi reali | L’ETS avrebbe pagato per ricevere quei beni o servizi? |

| Proventi | Entrate teoriche che riflettono benefici o vantaggi economici che l’ente ottiene senza ricevere denaro | L’ETS avrebbe ricevuto un compenso per aver fornito il bene o servizio? |

Per dimostrare l’importanza di costi e proventi figurativi, vi proponiamo qui di seguito un esempio estrapolato dall’attività di un ETS che sta utilizzando le nostre soluzioni:

| CAUSALE | COSTI | PROVENTI | ||

| Materie prime ricevute da punto della grande distribuzione a titolo gratuito nel mese di novembre | = 22 ritiri x 450€ valore medio | 9.900 € | ||

| Pasti distribuiti nel mese di novembre | 4.113 p. x 4 € cad. | 16.452 € | ||

| Attività gratuita dei volontari nel mese di novembre | 18 vol x 2h al dì x 22 gg x 8€ h | 6.336 € | ||

| TOTALE | 16.236€ | 16.452 € |

Se si consideri che il rendiconto gestionale dell’ETS ha un valore medio di circa 60.000 € l’anno di ricavi e che i dati qui riportati sono assolutamente parziali e sottostimati, è evidente l’impatto dell’ente nella lotta allo spreco e alla povertà sociale e il valore dell’impegno attivo dei volontari.